新零售新增長之戰略賽道優選三要素

發布時間:2022-09-05 ????點擊數:

選擇戰略賽道,點亮新零售新增長。新零售增長,源于戰略級賽道選擇,源于品牌戰略指引的品牌營銷策劃創新,源于品牌策劃傳播點燃的用戶消費熱情,更源于數字品牌營銷策劃激發的“大品類消費”。融入數字化,點亮大商業戰略,戰略賽道有多創新,新零售新增長就有多快速。

“三要素”,刷新戰略賽道,創新零售增長。1)“人群大潛力”:貫穿新生代消費,瞄準新目標人群;激活用戶VIP,壯大新賽道新消費聲勢。2)“品類大增長”:品類規模持續擴張中,品類滲透率在增長;有品類品牌效應不突出,品牌壟斷尚未形成。3)“渠道大紅利”:洞察渠道風口,抓住新流量紅利;激活渠道新品類,鍛造品牌化經營觸點。

“人群大潛力”:貫穿新生代消費,瞄準新目標人群;激活用戶VIP,壯大新賽道新消費聲勢

貫穿新生代消費,瞄準新目標人群。戰略賽道的選擇,首先是“人群消費”的選擇,以“新生代消費”為目標,深度挖掘新生代消費人群,深度挖掘新生代消費價值,或順應00后新潮勢做強國潮新消費,或起底80后“大健康消費”,或融入二次元新消費增長,細分人群,點亮增長。

激活用戶VIP,壯大新賽道新消費聲勢。瞄準新用戶,更優選“優質人群”,激活高價值用戶,或為VIP客戶設計專區、提供專屬服務,或為高端用戶提供個人定制、商品服務大集合,更或為小眾群體提供“團體定制服務”,持續創造用戶消費新價值。激活用戶大消費,壯大新賽道新價值。

“品類大增長”:品類規模持續擴張中,品類滲透率在增長;有品類品牌效應不突出,品牌壟斷尚未形成

品類規模持續擴張中,品類滲透率在增長。優秀的戰略賽道,無不依賴于品類消費的大增長,無不依賴于品類經營的大擴張,以品牌戰略為指引,打造“明星產品”,再以全渠道產品品牌營銷策劃拉升“品類規模”,推動明星產品的“滲透率”,拉升新產品增長。

有品類品牌效應不突出,品牌壟斷尚未形成。縱觀國內產品經營,初加工行業大多數沒有品牌,“有品類無品牌”“大品類弱品牌”的現象比較突出,優秀的品牌經營,或以“明星產品”塑造“知名品牌”,或以“新門店品牌”差異化新消費人群。

經典案例:根據公司網站、國泰君安證券證券研究等綜合資訊表明,國潮中式烘焙和單品類西式烘焙店通過差異化定位年輕人群快速崛起,新品牌發展初期多主打單一細分品類。單品類西式烘焙店澤田本家主打銅鑼燒,月楓堂主打可頌,爸爸糖主打吐司;國潮中式烘焙店滬溪河主打桃酥,墨茉點心局、虎頭局主打麻薯。

“渠道大紅利”:洞察渠道風口,抓住新流量紅利;激活渠道新品類,鍛造品牌化經營觸點

“渠道大紅利”:洞察渠道風口,抓住新流量紅利;激活渠道新品類,鍛造品牌化經營觸點

洞察渠道風口,抓住新流量紅利。數字化技術驅動企業新商業策劃變革,數字品牌營銷策劃助推“新賽道選擇”,戰略級賽道經營,就是要抓住新流量紅利,以“新用戶新流量”激活新品類增長,以“新場景”激活新消費人群,以“新內容”引發新用戶興趣,如小紅書內容種草。

激活渠道新品類,鍛造品牌化經營觸點。新品類對應新消費人群,新渠道引領新商業突破,如小紅書內容種草引發了“完美日記”的新一輪傳播,通過產品內容、消費評測等撳起了新一輪“大牌平替”的新浪潮;更有AR體驗、智能商店等激活了眾多的國潮品牌等。

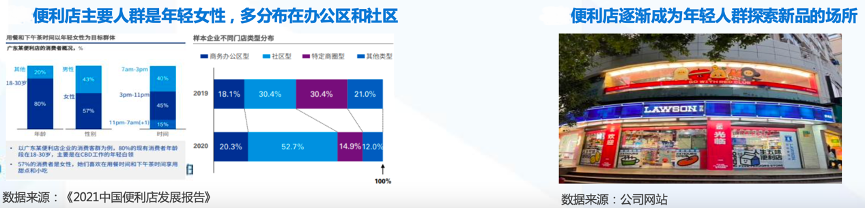

經典案例:根據公司網站、《2021中國便利店發展報告》、國泰君安證券證券研究等綜合資訊表明,以全家、羅森、7-11等為代表的便利店主要位于寫字樓內、人流量密集的市區、景區等位置,針對的消費人群以尋求便利的年輕人為主,對價格敏感度較低。2016-2018年是便利店的高速成長期,元氣森林在成立之初站在便利店高速發展風口,但不被傳統飲料巨頭重視的窗口期。根據增長黑盒數據,2020年元氣森林35%的渠道收入來自便利店。

戰略賽道的選擇,贏在品牌戰略指引下的人群消費大激活,勝在全渠道品牌營銷策劃激活的“品類大增長”,活在全渠道品牌策劃傳播刷新的“大消費”,更勝在數字品牌營銷策劃激發的“渠道大紅利”。融入數字化,點亮大消費,激活新生代人群,放大品類經營,戰略賽道,定有大前景!

戰略賽道的選擇,贏在品牌戰略指引下的人群消費大激活,勝在全渠道品牌營銷策劃激活的“品類大增長”,活在全渠道品牌策劃傳播刷新的“大消費”,更勝在數字品牌營銷策劃激發的“渠道大紅利”。融入數字化,點亮大消費,激活新生代人群,放大品類經營,戰略賽道,定有大前景!

“三要素”,刷新戰略賽道,創新零售增長。1)“人群大潛力”:貫穿新生代消費,瞄準新目標人群;激活用戶VIP,壯大新賽道新消費聲勢。2)“品類大增長”:品類規模持續擴張中,品類滲透率在增長;有品類品牌效應不突出,品牌壟斷尚未形成。3)“渠道大紅利”:洞察渠道風口,抓住新流量紅利;激活渠道新品類,鍛造品牌化經營觸點。

“人群大潛力”:貫穿新生代消費,瞄準新目標人群;激活用戶VIP,壯大新賽道新消費聲勢

貫穿新生代消費,瞄準新目標人群。戰略賽道的選擇,首先是“人群消費”的選擇,以“新生代消費”為目標,深度挖掘新生代消費人群,深度挖掘新生代消費價值,或順應00后新潮勢做強國潮新消費,或起底80后“大健康消費”,或融入二次元新消費增長,細分人群,點亮增長。

激活用戶VIP,壯大新賽道新消費聲勢。瞄準新用戶,更優選“優質人群”,激活高價值用戶,或為VIP客戶設計專區、提供專屬服務,或為高端用戶提供個人定制、商品服務大集合,更或為小眾群體提供“團體定制服務”,持續創造用戶消費新價值。激活用戶大消費,壯大新賽道新價值。

“品類大增長”:品類規模持續擴張中,品類滲透率在增長;有品類品牌效應不突出,品牌壟斷尚未形成

品類規模持續擴張中,品類滲透率在增長。優秀的戰略賽道,無不依賴于品類消費的大增長,無不依賴于品類經營的大擴張,以品牌戰略為指引,打造“明星產品”,再以全渠道產品品牌營銷策劃拉升“品類規模”,推動明星產品的“滲透率”,拉升新產品增長。

有品類品牌效應不突出,品牌壟斷尚未形成。縱觀國內產品經營,初加工行業大多數沒有品牌,“有品類無品牌”“大品類弱品牌”的現象比較突出,優秀的品牌經營,或以“明星產品”塑造“知名品牌”,或以“新門店品牌”差異化新消費人群。

經典案例:根據公司網站、國泰君安證券證券研究等綜合資訊表明,國潮中式烘焙和單品類西式烘焙店通過差異化定位年輕人群快速崛起,新品牌發展初期多主打單一細分品類。單品類西式烘焙店澤田本家主打銅鑼燒,月楓堂主打可頌,爸爸糖主打吐司;國潮中式烘焙店滬溪河主打桃酥,墨茉點心局、虎頭局主打麻薯。

洞察渠道風口,抓住新流量紅利。數字化技術驅動企業新商業策劃變革,數字品牌營銷策劃助推“新賽道選擇”,戰略級賽道經營,就是要抓住新流量紅利,以“新用戶新流量”激活新品類增長,以“新場景”激活新消費人群,以“新內容”引發新用戶興趣,如小紅書內容種草。

激活渠道新品類,鍛造品牌化經營觸點。新品類對應新消費人群,新渠道引領新商業突破,如小紅書內容種草引發了“完美日記”的新一輪傳播,通過產品內容、消費評測等撳起了新一輪“大牌平替”的新浪潮;更有AR體驗、智能商店等激活了眾多的國潮品牌等。

經典案例:根據公司網站、《2021中國便利店發展報告》、國泰君安證券證券研究等綜合資訊表明,以全家、羅森、7-11等為代表的便利店主要位于寫字樓內、人流量密集的市區、景區等位置,針對的消費人群以尋求便利的年輕人為主,對價格敏感度較低。2016-2018年是便利店的高速成長期,元氣森林在成立之初站在便利店高速發展風口,但不被傳統飲料巨頭重視的窗口期。根據增長黑盒數據,2020年元氣森林35%的渠道收入來自便利店。

- 上一篇:新零售新增長之爆款培養三條路徑

- 下一篇:新零售新增長之價值創造五大路徑(上)

智慧閱讀

滬公網安備 31010702005974號

滬公網安備 31010702005974號